Még csak a szándékról tett bejelentést Szentkirályi Alexandra kormányszóvívő.

A cél, hogy 2024-től hatékonyabb támogatási rendszert biztosítsanak a nagyobb településeken élőknek.

Miért szűnik meg a CSOK?

A CSOK 2016-os változása óta a CSOK összege nem emelkedett, ezért új támogatási formára van szükség annak érdekében, hogy a családok hatékonyabb támogatást kopjanak. Ennek oka, hogy a 10millió vissza nem térítendőtámogatás és a 10millió kedvezményes „CSOK” hitel ma már veszített motiváló erejéből.

Miért volt hatékonytalan?

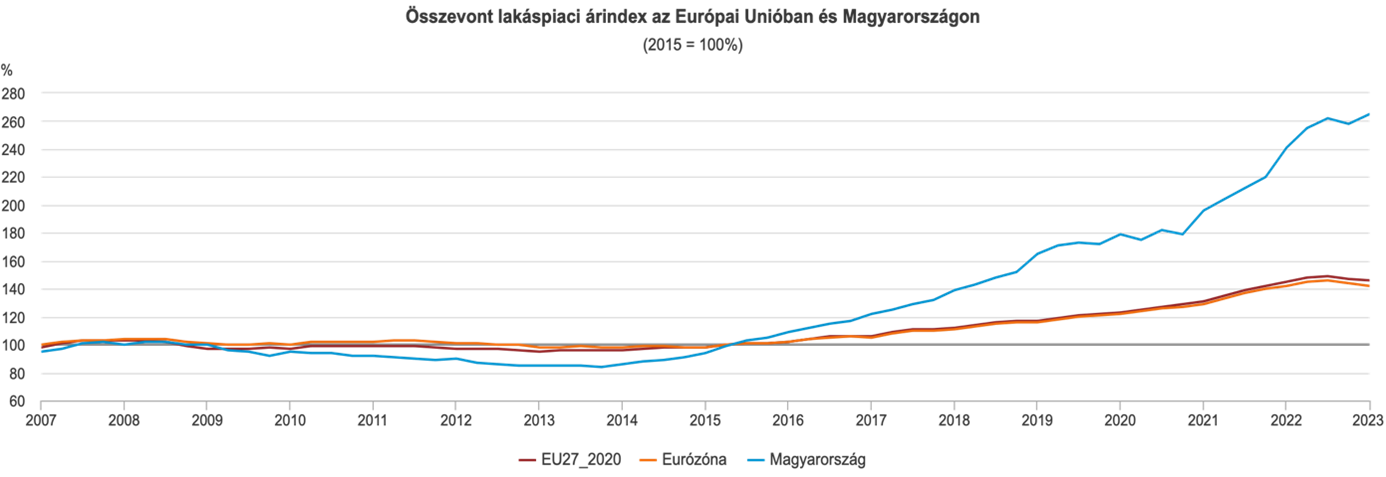

Átlagos lakásárak változás az elmúlt 15 évben:

2008 2023

Budapesten 15,6millió 48,3 millió

Megyeszékhelyen 10,3millió 27,9 millió

A CSOK bevezetése óta több 165%-kal emelkedtek a lakáspiaci árak.

Ebből is jól látszik, hogy a támogatás felzárkóztatása a piaci árakhoz fontos ahhoz, hogy a családok tervezhessenek ingatlan vásárlási célt.

Érdemes lehet rá várni?

Jogosan merül fel a kérdés, hiszen a hazai ingatlan szektor kiváló befektetést kínált az elmúlt években, ami a befektetőknek magas megtérülést ígért a vevőknek pedig egyre nagyobb kihívást jelent, hogy saját tulajdonú ingatlanhoz jussanak.

2023-s évben a fővárosban és enyhe árcsökkenés 2% körül alakult, addig az észak magyarországi településeken átlagosan 12%-os visszaesés történt. Az elérhető hitelkamatok 8-10% körül alakulnak.

Példa: egy 27,9 millió értékben szeretnénk használt lakást vásárolni. A 7,9 milliós önerő mellé 20millió hitelt vennénk igénybe 20 évre.

Egy 9,05%-s átlagosnak mondható piaci kamatozású lakáshitel esetén a havi törlesztőrészlet 175 684 Ft lenne. Összesen 42 164 160 Ft-ot fizetünk így vissza a banknak a 20 millió hitelért.

Amennyiben folytatódik a kamatok csökkenése úgy akár már jövő évben 6% körüli lakáshitelhez juthatunk hozzá. Ebben az esetben a havi törlesztőrészlet 143 286 Ft lenne és összesen 34 388 640 forintot fizetünk vissza a banknak.

A kérdés csupán az, hogy a kedvezőbb hitelek és az új támogatási forma mennyire emeli meg az ingatlan árakat?!

Valószínű a kereslet bővülésével igen, azonban a hitelkamatok csökkenésével milliókat takarítunk meg. Ezeket mérlegelve, ha úgy spekulálunk, hogy amennyiben a 6% körüli lakáshitel kamatok elérhetővé válnak, úgy egy átlagos, vagy annál nagyobb értékű ingatlan esetén több millió okunk lesz kivárni.

Forrás: KSH, MNB

.

Legutóbbi hozzászólások